19/10/2025

美股還得漲

黃金價格勢如破竹,市場對央行的不信任躍然紙上。有趣的是,各國央行也在買黃金,它們也不相信自己的法幣。美股受到貿易糾紛的衝擊,一度大跌,但隨後白宮緊急降溫,TACO(Trump Always Chicken Out,特朗普總是臨陣退縮)被再次印證。美債走強,兩年期國債收益率大幅下挫,收益率曲線變陡峭。以色列與哈馬斯簽訂停火協定,石油價格走低,黃金白銀價格雙雙破頂。VIX仍在20樓上。

上星期三、四,美股出現了一場小股災。觸發拋售的原因,一是兩個大國之間的貿易糾紛,一是兩家美國小型銀行出現大額壞帳撥備。貿易糾紛題材很快因為白宮喊話而降溫了,私人信貸出事而造成壞帳對一些小銀行的資本金是壓力,但整體銀行體系穩定,在現階段看來問題不大。筆者對這次拋售的診斷是美股高處不勝寒,見不得風吹草動。這是系統性問題。

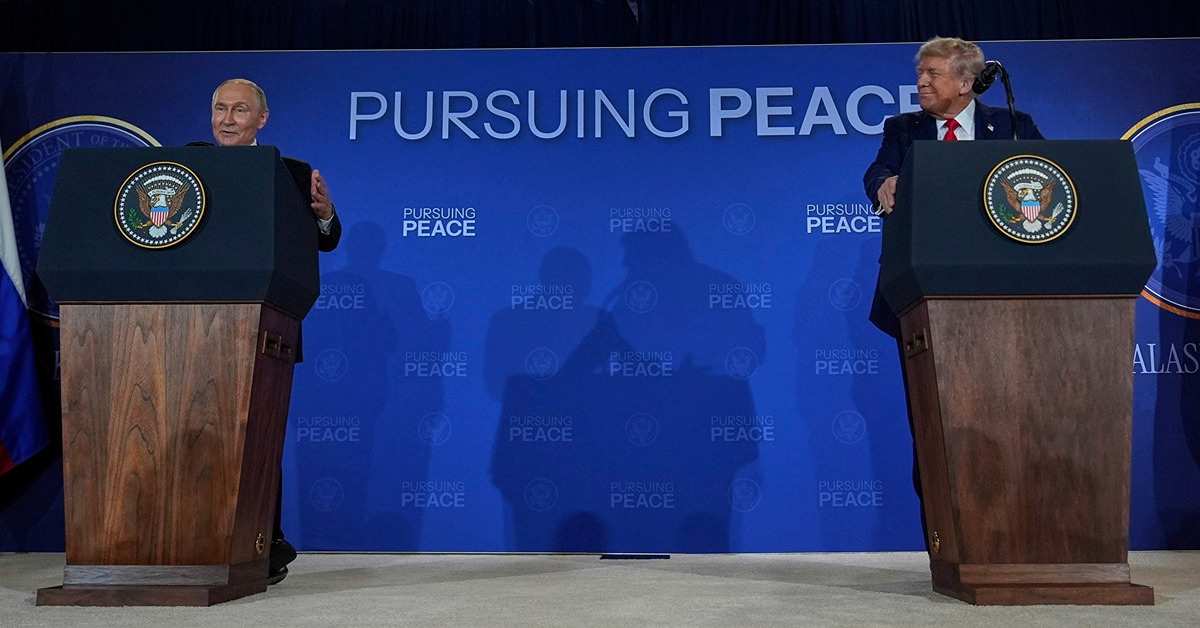

美國股市的估值未到歷史極端水平,但是市盈率已經超出過去20年的最高點。市場對未來盈利增長的預期非常高,這種預期在經濟進入下行軌跡時是否合理?自然會帶來一次次股價的大幅波動。其次,資金投入股市的集中度是史無前例的,美國前十大科技巨企的市值超過了美國之外G7國家GDP的總和,而且主要集中在AI行業。高度擁擠的交易,往往帶來資產價格的大幅波動。

更重要的是,科技頭部公司在AI領域的競爭已經白熱化,在投資上到了瘋狂的地步,至2028年AI投資預計達到3萬億美元。這些巨額投資嚴重依賴於:1)資本市場不停的背書;2)訂單在幾家公司之間來回轉圈。市場願意為AI長遠的夢埋單,但是AI大模型難以賺錢確實是尷尬的現實,一旦一家科技巨企現金流出現問題,市場便可能火燒連營。

但是另一方面,與互聯網泡沫不同,這次科技巨企有盈利,而且盈利增長起碼目前看來強勁扎實。AI板塊的盈利能力相較傳統行業,根基穩固、增長勢頭旺盛。另外這些公司的資產負債表都很健全,資本支出中大部分來自自身的自由現金流,並未大規模舉債,這要歸功於她們已經建立起來的生態圈和現有盈利模式,與dotcom公司不可同日而語。

美國股市估值未到歷史極端水平,但市盈率已超出過去20年的最高點。(AP)

筆者繼續看好美股。一則以目前所見的數據和趨勢,經濟最多是溫和衰退,有可能毋須衰退就完成下行周期的調整;二則不僅鮑威爾的聯儲局減息,後鮑威爾時代減息步伐還可能加快,將儲蓄資金擠入ETF;三則舊經濟股估值其實不貴,白宮接下來推的去監管措施利好許多行業;四則資金可以不時逃離AI股,但是很快會回來,人性使然;最後,白宮對股市表現很在意。

筆者的看法是,存有敬畏,保持警惕,逢低操作。以白宮對未來聯儲局的掌控,新一輪寬鬆政策已經開始,唯有如此,特朗普才能夠維持財政擴張型經濟增長,才能贏得中期選舉,才能令自己「青史留名」。財政失控,意味著貨幣失控,過多流動性追逐有限資產的故事還會延續。要麼買黃金,徹底不信央行;要麼買增長類資產,跑贏央行。

再談談美國,因為政府停擺,美國的經濟數據更新不見了,但是新聞卻沒有減少。圍繞著聯邦基金利率,最近有兩條新聞。第一條是聯儲局主席鮑威爾暗示持續的減息空間。他認為「就業的下行風險在上升」,這是他迄今最明確的表達,決策考量重心開始偏向最大化就業。他直言哪怕沒有最新的勞工數據,民間數據和聯儲局自己的分析已經足以勾劃出就業疲弱的圖景。

本欄幾次指出,美國解僱工人不多,但新請員工更少。家庭調查顯示,人們對找工作感到愈來愈難,而企業則看到請人不再困難。鮑威爾的鴿派語境,讓市場普遍預期10月28至29日的FOMC會議會再減息一碼。不過,從增長強勢和通脹反彈角度出發,鮑威爾率領的聯儲局又只會緩慢地引導政策利率逐步走向中性位置。這種慢條斯理的操作,無法滿足白宮的心意。

第二條新聞就是財政部長貝森特和白宮前首席經濟學家、現任聯儲局理事米蘭,先後提出中性利率水平應該下調的說法。中性利率沒有明確的計算方法,學界和政策制定者一般將利率水平既不高到拖累增長、又不低到刺激經濟的水平,稱之為中性利率。目前聯儲局內部將3厘視作中性利率。

貝森特認為,AI革命帶來了生產率的提高,降低了通貨膨脹的閾值,也降低了人們對未來通脹的預期。他鼓吹中性利率應該比目前的3厘更低,換言之,哪怕利率降到2.5厘甚至2厘,聯儲局也毋須畏懼通脹重燃。白宮這個說法,反映了科技突破對經濟的影響,有一定的道理,但是缺乏數據的實證,相信此論主要是為支持就業和國債發行成本而起。

米蘭則給出了更經濟學家的主張。他把特朗普政府的移民政策、財政政策、去監管政策的效果加在一起,再加上租金回落趨勢,合起來推算現在的實際利率水平。根據他的模型,實際利率應該為2.04厘,比聯儲局內部掌握的3厘水平低出近一個百分點。米蘭用泰勒法則推出來的實際利率合不合理可以爭論,但的確為白宮的減息訴求穿上了理性的裝甲。

筆者認為,米蘭的論調在鮑威爾的聯儲局中不會有多少市場,但可能為下一任聯儲局主席執行更寬鬆的貨幣政策提供理論支持。市場可能低估了下一任聯儲局主席的減息力度。

本周需要關注兩件大事,首先是中國共產黨二十屆四中全會,其次是日本組建聯合政府進入關鍵期。數據上,1)美國9月CPI,不過可能因為政府停擺而延遲;2)中國第三季度GDP數據。歐元區消費信心和英國CPI數據也應關注,美歐央行分別進入例會前的靜默期。美國國會兩院關於預算撥款的談判仍在進行。

本文純屬個人觀點,不代表所在機構的官方立場和預測,亦非投資建議或勸誘。

《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。

【說說心理話】疫情封關期間,獨自陪絕症丈夫赴日求醫,24/7貼身照顧,如何處理壓力及情緒?► 即睇