08/09/2025

減息陷阱

美就業差勁,有傳9月美國聯儲局就要減息,市場開始炒減息利好,但美股卻先升後回,美債息亦是向上,何故?歷史告訴我們,當所有人都覺得下一張牌是A的時候,那大機率發牌的荷官就要開始出老千了。

請想一想以下三項:

第一如果減息真的能讓資產價格暴漲,那為甚麼去年那兩次減息,反而把美債價格砸出了兩個深坑;

第二如果美國經濟真的像新聞裏說的那麼強勁,那為甚麼政府現在比誰都著急,哭著喊著要減息;

第三如果這真是一場明白送錢,為甚麼那些真正頂級的玩家、那些掌管千億基金的大佬們反而一個個都靜悄悄往外跑,這背後一定有鬼。

誰最想減息?白宮,因為美國國債在2025年8月已超過37萬億美元,而且還在以每100天增加1萬億美元的速度瘋狂飆升。按現在5厘左右的利率來算,美國政府每年光是支付國債利息就得花掉超過1.8萬億美元。1.8萬億美元是甚麼概念?造一隻福特級航母才100多億美元!

美國政府怎樣才能迫著聯儲局這個名義上獨立的機構聽話呢?靠「手硬」、「口軟」。

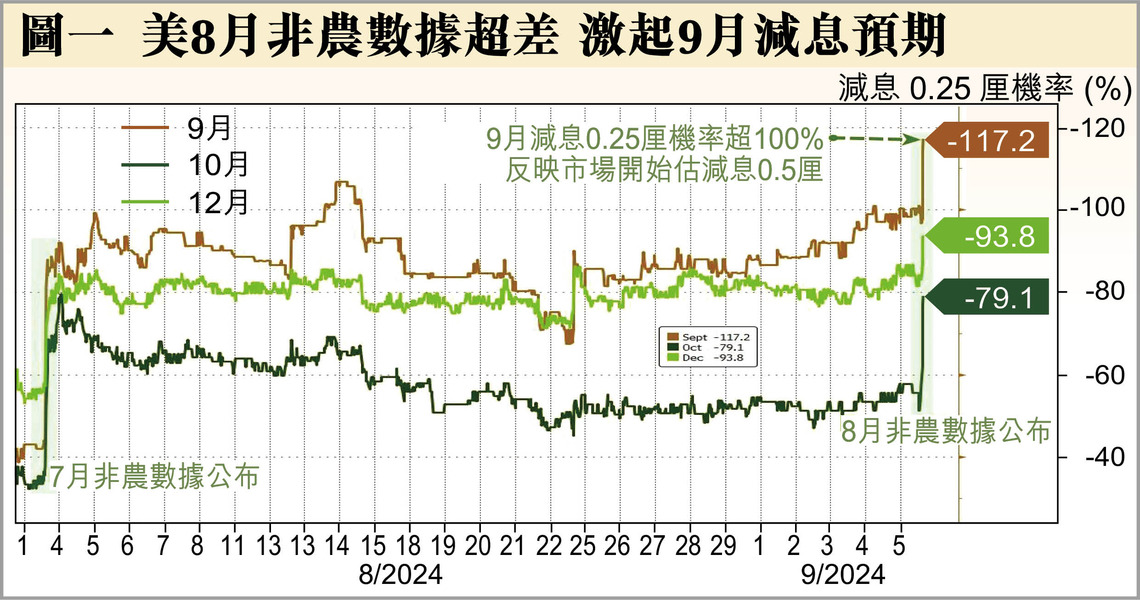

手硬,是直接炒了不支持減息的聯儲局理事;口軟,是公開承認說美國之前的數據模型,例如就業統計確實有問題,存在誇大的成分。所以上個月承認2024年的就業職位誇大了80萬個,今個月又來個職位增長只有2.2萬個(以前數月,是月月增22萬個職位的)。這那是承認錯誤,這分明是在給聯儲局下最後通牒,潛台詞就是「我都已經自殘到這個份上了,聯儲局還不趕緊給減息?」(見圖一)於是乎一場由政府自導自演的經濟衰退預期,就這樣被製造出來了。

整個市場都被捲入了這個敘事裏,從華爾街的交易員到我們這些普通投資者,大家都在異口同聲的喊:9月必須減息。

2024年減息後債價反跌

9月真的減息,那按照書本經濟學,債券利息與債券價格成反比走向,接下來就該是債券牛市了吧!邏輯很簡單嘛,減息意味著未來新發行的債券利息會變低,之前高利息的老債券,價格自然水漲船高,這個邏輯就像一加一等於二一樣不容置疑。

在2024年美聯儲其實就已經在9月、11月及12月減息3次,合計減息幅度達1厘,目標利率降到4.25厘至4.5厘。當時的市場跟現在一模一樣,所有人都歡呼雀躍,認為債券的春天來了,但那次債價卻跌。

為甚麼減息這個大利好,反而成了大利淡?這就要說到一個更深層次、也更凶險的機制。那就是美元和美債的蹺蹺板效應。

當全球經濟一片大好,投資者風險偏好高的時候,就會賣掉避險的美債去投資股票、大宗商品等高風險高預期回報的東西。這時候美債價格下跌,但賣掉美債換來的是美元,大家拿著美元去全世界投資,美元的需求就上升,匯率就走強。反過來當全球經濟風雨飄搖,比如發生戰爭或者金融危機,大家就會嚇得趕緊拋售所有風險資產,換成美元,然後去買最安全的美國國債來避險,這時候美債價格就會暴漲,而美元因為避險情緒也會非常堅挺。

這個玩了幾十年的債、匯蹺蹺板,今天生鏽了,甚至已經斷裂了,斷裂點在那?就在於「高利率」和「高通脹」。

假設今年9月,美國聯儲局主席鮑威爾宣布決定減息0.25厘或0.5厘,在舊世界裏市場會歡呼,但在新世界裏會發生甚麼?一個在倫敦的對沖基金經理、一個在東京的保險公司高管、一個在新加坡的主權財富基金操盤手,他們會立刻在自己的彭博終端機上敲下指令,這個指令不是買入而是賣出。為甚麼?因為他們腦子裏想的是三個問題:

第一個問題:美國的通脹真的被控制住了嗎?如果這次減息只是因為政治壓力,而不是因為通脹真的回落,那現在減息不就是給通脹火上添油?一旦通脹預期再次燃起,大戶手中這些債券的實際購買力,就會被稀釋得一文不值,所以大戶必須跑。

第二個問題:美國的利息減了,但一些新興市場的利息可能還很高。錢是逐利的,資本就像水,永遠會流向息差更高的地方,大戶為甚麼還要把錢放在美國這個利息愈來愈低的地方?大戶完全可以換成其他貨幣去持有,賺取更高的利息,這個操作在金融上叫套息交易平倉,所以大戶必須跑。

第三個問題:也是最致命的問題,美國政府欠了那麼多債,他真的還得起嗎?他現在選擇減息,是不是就等於承認自己玩不下去了,要開始撒賴了?減息本質上就是讓儲戶和債主的利息收入減少,是一種溫和的違約,一個開始撒賴的借款人,你還敢繼續借錢給他嗎?答案是,你不僅不會再借給他,你還會立刻上門,把他之前欠你的錢全部要回來,所以大家會跑。

當成千上萬億美元的美債賣盤瞬間湧出,而接盤的人寥寥無幾,美國國債價格會暴跌;又當大戶將賣掉國債換回來的美元,在市場上拋售,換成歐元、日圓或者別的貨幣,美元的匯率亦會跌。

聯儲局擴表縮表才是升跌市關鍵

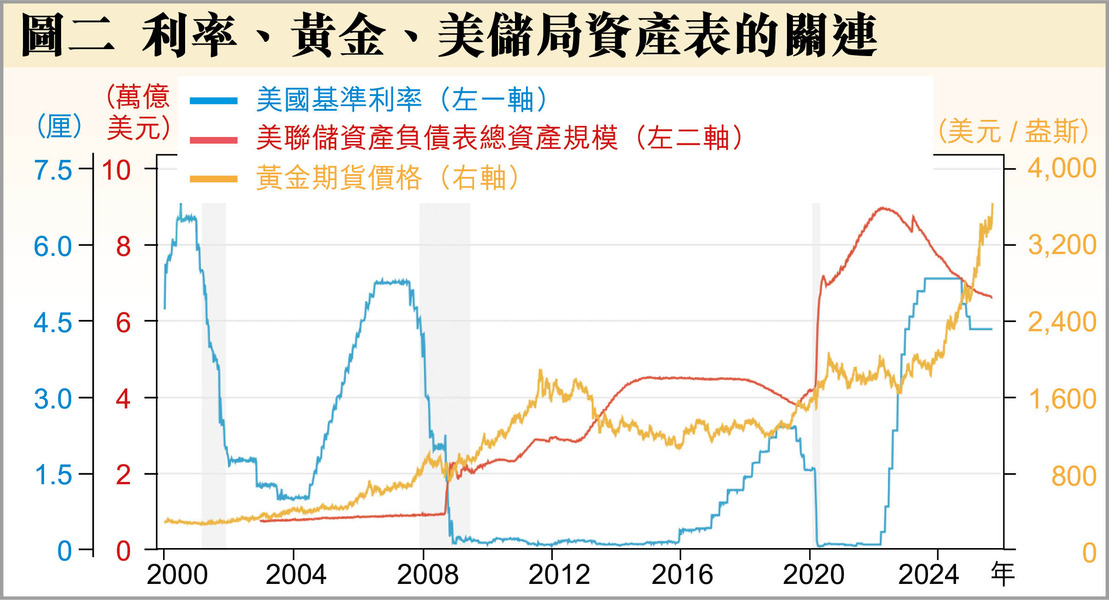

減息不減息,不一定會引出上述問題,真正決定全球資產價格是上漲還是下跌的是美國聯儲局的資產負債表(詳細見附欄)。

減息加上擴表,就成了量化寬鬆(QE),是真正開啟了印鈔機。我們過去十幾年經歷的所謂大牛市,說白了就是一場由聯儲局量化寬鬆吹起來的巨大貨幣泡沫(見圖二)。

反過來,加息加上縮表,就成了量化緊縮(QT),就是印鈔機關掉後再把錢從市場裏抽走。

利率只是調節水流速度的閥門,而擴表和縮表才是控制水池裏到底有沒有水的總開關。

華爾街的職業玩家們盯著的從來就不是利率,他們所有的分析模型、所有的交易策略都只圍繞一個核心指標--美聯儲的資產負債表。只減息但不擴表,結果就是,預想中的放水根本沒來,反而因為減息引發了資本外流,導致了債匯雙殺的小規模金融海嘯。

到減息又擴表了,海量貨幣真的會像洪水般湧入市場,到那個時候資產價格才會真的開始暴漲。

在這個高喊減息潮中,怎投資?

第一警惕共識。當一個投資機會已經家傳戶曉時,可能已經不是機會了,而是個坑。

第二放棄預測,擁抱計劃。不要去猜9月份到底減不減息,也不要去猜減息後市場是漲是跌,這不重要。重要的是,你要為所有可能性都做好計劃,你的計劃應該像一個「如果那麼、如果這樣」的假設程序,如果市場上漲,你的策略是甚麼?如果市場下跌,你的止蝕位在那?如果市場橫行,你該如何應對?一個好的交易者,不是一個好的預言家,而是一個好的風險管理者,他的目標不是贏得多,而是輸得少。

第三轉移你的戰場。既然美元資產這個賭場現在充滿了迷霧和陷阱,為甚麼非要在這裏面賭命呢?拋棄美國,外間是安全得多。

第四也是最重要的一點,永遠把你的本金安全放在第一位。在賭場裏,只要你還有籌碼,你就永遠有翻盤的機會;但如果你一次就把自己輸光了,那你就連看下一局牌的資格都沒有了。

---------------------------------

美聯儲局資產負債表甚麼意思?

美聯儲資產負債表的含義:

美聯儲資產負債表是反映美國中央銀行財務狀況的重要工具。

資產負債表展示了美聯儲持有的資產和負債情況,包括國債、按揭抵押證券(MBS)等資產以及流通中的貨幣、銀行儲備金等負債。通過這些數據,可以洞察美聯儲局貨幣政策的操作及其對經濟的影響。

例如,當美聯儲局實施量化寬鬆政策時,它會購買大量國債和MBS,這會導致其資產負債表規模擴大。公式表示為:

總資產=總負債+股東權益,即A=L + E

在這個過程中,美聯儲的資產增加,同時銀行系統的準備金也相應增加,刺激了信貸擴張和經濟增長。

美聯儲局資產負債表的作用與影響:

美聯儲局資產負債表的變化對金融市場和經濟有著深遠的影響。擴表通常意味著貨幣政策寬鬆,有助於降低利率和促進投資;而縮表則相反,可能引發市場波動和借貸成本上升。

在金融危機期間,美聯儲通過大規模購債計劃穩定了金融系統,防止了更嚴重的經濟衰退。然而,長期的資產負債表擴張也可能帶來通脹風險和其他副作用。因此,理解美聯儲資產負債表的動態變化對於投資者、企業和政策制定者至關重要。

常見問題

美聯儲資產負債表的變化如何影響股市?

答:美聯儲資產負債表的擴張往往伴隨著股票市場的上升,因為更多的資金流入市場,降低了企業的融資成本。

企業應如何應對美聯儲資產負債表調整帶來的利率變化?

答:企業可以通過改善債務結構,利用低利率環境鎖定長期融資,減少未來利率上升的風險。

個人投資者在美聯儲資產負債表變動時應採取那些策略?

答:個人投資者可以關注美聯儲的政策動向,適時調整投資組合,比如在預期加息時增加固定收益類資產的比例。

(投資涉風險,每投資者承受風險程度不一,務必要獨立思考。筆者會因應市況而買賣。)

《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。

【你點睇?】「粵車南下」最快11月實施,邵家輝冀當局根據路面承載力逐步放寬名額,你是否認同?► 立即投票