2025-09-29

美聯儲局的灰犀牛與黑天鵝

灰犀牛跟黑天鵝都是金融市場中的危機,所不同的是:灰犀牛是大家明明白白知悉,見到的,只是不悉何時灰犀牛會起步衝過來。黑天鵝則是未可知之的危機,不知其形,不悉其振翅之時,而今時美聯儲局就要面對兩頭灰犀牛和N隻黑天鵝。

美聯儲局要面對的兩頭灰犀牛是:「通脹」與「就業」,而黑天鵝的巢穴除在英、法、德、波蘭、日、烏克蘭外,尚有在白宮與美聯儲局的宮鬥。

這是美聯儲局要在2025至2026年要面對的困局,也是投資者要面對的困局,拆解不好,財富要損半。先談美聯儲局要面對的兩頭灰犀牛:「通脹」與「就業」。

一直以來,美聯儲局有兩個使命(Mandate),但其實在美聯儲局於1930年代成立之初,只得一個使命--不讓經濟過熱、有泡沫。即是要遏通脹,這靠加息。到後來,政客認為,如光加息,會使到市民憎,失選票,所以就加了個擔子與聯儲局--要促進就業。

這兩個使命:遏通脹(靠加息)和促進就業(靠減息)是相互矛盾的,幾時該減息(即經濟有下滑危機),幾時該加息(即通脹有上升勢頭),就成為美聯儲局與政客間的糾纏範圍。一如今時,美國總統特朗普認為美經濟差,及為共和黨想勝出2026年的中期選舉,該大幅減息;但美聯儲局則認為美通脹未回下,過大幅減息,通脹便會死灰復燃,要加更多息才可遏通脹。於是便出現了近日的美聯儲局與白宮互「片」的局面。

美通脹高倨不下,不利多次減息

美聯儲局對通脹不下的擔心,可以由亞特蘭大聯準銀行總裁波斯提克(Raphael Bostic)在9月22日,上周一的發言所總括:

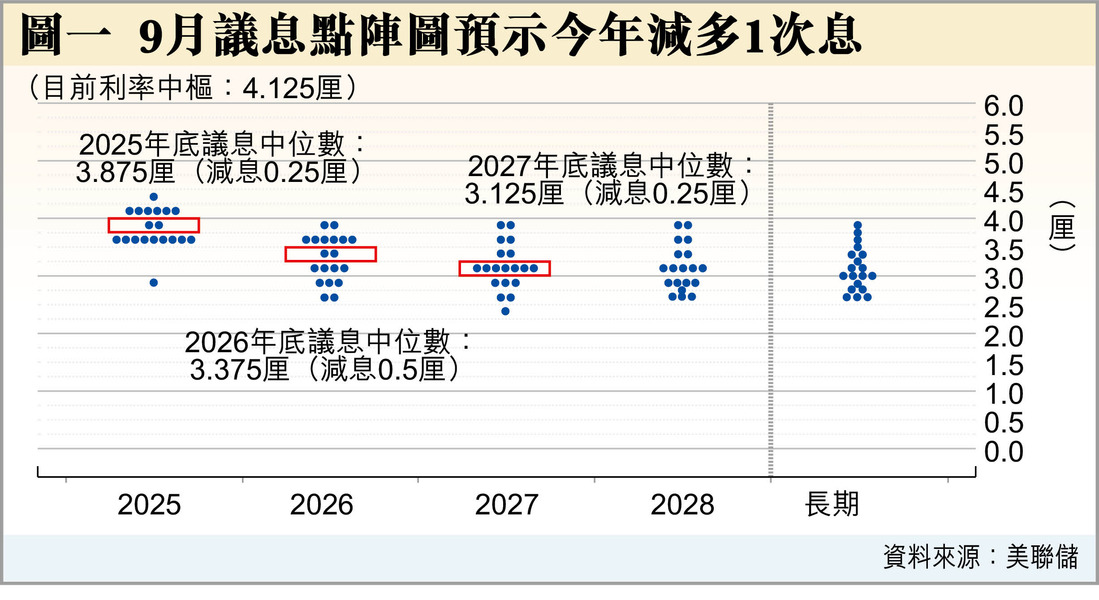

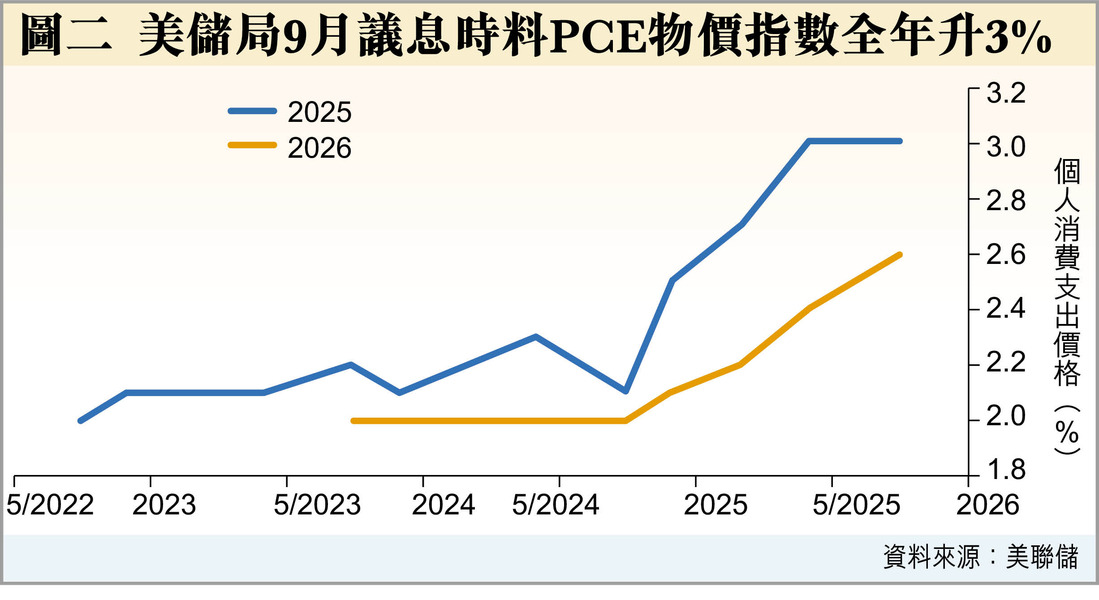

通脹疑慮讓波斯提克對10月再次減息持謹慎態度,預期2025年全年僅減息一次,並估計核心通脹年底將升至3.1%,要到2028年才能回到2%目標。

他認為,特朗普政府已實施遠超其首任期水準的關稅,推升製造商和小企業成本。對終端消費者的全面影響仍不明朗,因為企業正在調整供應鏈和定價策略。此外,更嚴格的移民限制可能透過減少勞動力成長,導致就業增長放緩。

波斯提克表示,目前是政策制定者「最困難的時期之一」,因為「兩種風險都在上升」。他表示,自己不認為「勞動市場目前陷入危機」,但「確切的疲軟程度仍是未知數」。

波斯提克預測,排除食品和能源價格波動的核心通脹,將從7月的2.9%升至年底的3.1%,失業率將上升至4.5%。他預期通脹要到2028年才能回到聯準會2%目標。

他表示,關稅推升的成本增加比最初預期溫和,部分原因是企業採用各種策略分散或延遲向消費者轉嫁成本。但這些緩衝可能在未來幾個月耗盡,經濟免於立即性的價格飆升,但會承受較長期的溫和價格遏力。「成本基礎變化如何最終反映在商品價格上,完整故事尚未揭曉。」

勞動市場訊號亦變得更難解讀,因為已經限制勞動力成長的移民限制,明年可能造成更大衝擊。

波斯提克估計,勞動力供給限制約解釋近期招聘放緩的三分之一。他預期這些遏力將加劇,因為移民入境到獲得工作許可約有一年的時間差,意味去年合法入境的移民仍可能進入勞動市場,屆時供給挑戰將更加嚴峻。

聖路易斯聯邦儲備銀行行長穆塞勒姆也有如是想法,更認為目前美國仍近乎全民就業。這跟鮑威爾所稱,就業情況稍有放緩,是異曲同工之說法。

特朗普要搵藉口炒人助減息

市場十分糾結於美國就業情況是否惡化,因為7月新增就業職位僅為7.3萬、8月新增就業職位僅2.2萬個,是遠低於市場預期及低於10萬個新增職位的安全線,如果9月的新增職位又低於10萬個的話,市場及白宮就會認為美聯儲局於10月28至29日舉行的議息會就必要再減息,果如是?

歷來,9月的新增職位是飄忽的,因為9月是美國學校復課期。美國的教師是在8月時,因放暑假都會「暫時失業」,致新增職位必少,而「失業」者必多。但到9月,學校復課,教師也「再受聘」,致新業職位會增,失業人數會減。於10月3日公布的9月新增職位便會增多,失業人數會減少,形成就業市場轉好,即是經濟會轉好,衰唔落去,就不用再減息了。

特朗普的白宮看在眼裏,會就此被「復工」的教師破壞其「衰退已在路上,美聯儲局必要減息」的索求?但全美的教師真「復工」嘛,怎辦?以前無得辦,但今年特朗普有得辦,而且辦了。

今時美政府又因國債到上限,面臨停擺,以往白宮對停擺之事是深感恐懼,但今年特朗普似甘之如飴,何以見得?

政府停擺即是政府會停止運作,過往白宮的做法是,為減少支出,留回已稀少的資源(錢)去維持必不可少的政府服務(如收稅),並且與員工講明是走過場停職停薪一下,之後在停職期間的薪金會用補貼等方式補回來,此即有關僱員是放幾日「有薪假」,但今年不同了。

特朗普政府是大刀砍落臨時工與長期工,為要減少政府支出,通通斬,而且是停職就是停薪,不要想像以前般有「事後補薪」。政府未到停擺時刻就已大刀削職,為的是甚麼?

不要忘記,美財長貝特森是索羅斯首席炒家,他對市場對如何經濟數據有如何的反應,是深有認識的,要盡早炒政府人員,而且要炒得狠,是保證被炒的政府人員有足夠時間去申報失業,特朗普和貝特森是希望這批政府失業軍的利淡,能衝破「教師復工軍」的利好。

「通脹」與「就業」的強弱對比,要留待數據說話,就是鮑威爾所強調的data dependent:不過他自己又是否真的data dependent?似乎不是,因為鮑威爾可能要將美聯儲局由「重經濟」轉入到「重政治」。口說重數據、政治中立,但實質是會輕數據、政治不中立了,怎看出?我們外行人怎看得出,而是由花旗集團這個行內人的一個舉動所啟示出來。

花旗不再沽空美國長債

2025年9月24日,花旗集團宣布他們搞了4個月的沽空美國長期國債的操作,平倉了,對外稱是獲利了結。

花旗集團在這個炒賣上是否真獲利了,不予深究,而是要看看他們為何今時不再沽空美國長期國債。沽空美國長期國債是賭美國長期國債債息升,基於債價與債息是反比走向,當債息升,債價便跌,可沽空;當債息轉跌,債價便升,沽空便虧。換言之,花旗集團之前估美國債息升,今時就估美國債息會跌,是個南轅北轍的反轉。

大家都知美國國債日益龐大,愈來愈難找人來買美債。上個月美財政部剛宣布在第四季度將新增發行1.8萬億美元的國債,遏力不少。

但花旗集團卻謂美國債供應擔憂已變得更加緩和?這是新美債找到了接盤俠,又或美債發行會減少,不發1.8萬億的新債?此中有兩個可能性:

一、有買家

中國,日本這些,海外央行但最近幾年,由於地緣政治風險和對美元資產安全性的擔憂,這些大買家都在悄悄的減持美債。那麼,新的買家是誰?有沒有可能是某些美國的盟友,在進行一些政治交易,被要求出來托市?有沒有可能是美國國內的養老基金保險公司等自己人,在接到某種「窗口指導」後,不得不出手護盤?

如果真是這樣,那就意味著美債市場已經不是一個完全由市場力量決定的地方了,有一隻看不見的手在背後進行干預,強行遏低長期國債孽息率。在這種情況下,你還敢去沽空美國債?

二、衰退來了

一個金融市場的鐵律,在所有風險面前,經濟衰退是最大的風險。當衰退陰霾籠罩時,市場上的資金會發了瘋一樣的去尋找避風港,而全球範圍內,流動性最好,被認為最安全的避風港是甚麼?依然是美國國債,想一想,如果明天經濟就要崩盤,企業大規模倒閉,股市暴跌,你手裏的錢是去買股票,還是去買能保證還本付息的美國國債?答案不言而喻。

所以,當對經濟衰退的恐懼超過了對美國政府濫發國債的恐懼時,大量的避險資金會湧入國債市場,搶購長期國債,結果需求突然暴增,會把國債的價格推高,從而把孳息率給打下去。這一下,就徹底摧毀了花旗熊鬥交易的根基。

如果美國衰退真來臨,而投資大佬已部署應對美經濟衰退時,我們散戶該怎去保護自己的財富?

第一,不要被表面的新聞標題所迷惑。當所有媒體都在說美聯儲局擔憂消退時,你要多問一個為甚麼?要去看報告裏的細節和數據,看懂他們語言背後的真實意圖;

第二,要敬畏周期,降低風險偏好。當連花旗這樣的巨頭都在收縮戰線轉入防禦時,我們普通投資者更應該謹慎行事,在未來一段時間,現金或者類現金的短期高息資產可能比追逐高風險的股票是更穩妥的選擇;

第三,關注真正的信號,而不是噪音。白宮的口水戰是噪音,而失業率、消費者信心PMI,這些實實在在的經濟數據才是真正的訊信號,當信號燈開始閃爍紅光時,就該減速慢行了。

華爾街沒有傻瓜,每一次看似平常的倉位調整背後,都可能是一場對未來經濟走向的豪賭。花旗今天的撤退就像是海嘯來臨前,海邊那些最先向高處奔跑的動物,我們普通人雖然沒有他們的資訊管道和分析模型,但我們可以學會看懂他們的舞步,聽懂風暴來臨前的聲音。

這次衰退風暴威力,可能勁過樺加沙,不想被海浪捲走,唯一的方法是要遠離岸,及穿救生衣。

至於美聯儲局要面對那些黑天鵝,後續。

(投資涉風險,每投資者承受風險程度不一,務必要獨立思考。筆者會因應市況而買賣。)

《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。

【你點睇?】特朗普簽令宣布批准TikTok賣盤,你是否滿意該交易?► 立即投票