2025-10-23

昏君又昏了

這個昏君是特朗普,因為美國當前各州都掀起了一個「No King」(指特朗普)的示威浪潮。這是美國的美麗風景線,與2019年香港的情況一樣,但怎能稱之美麗?

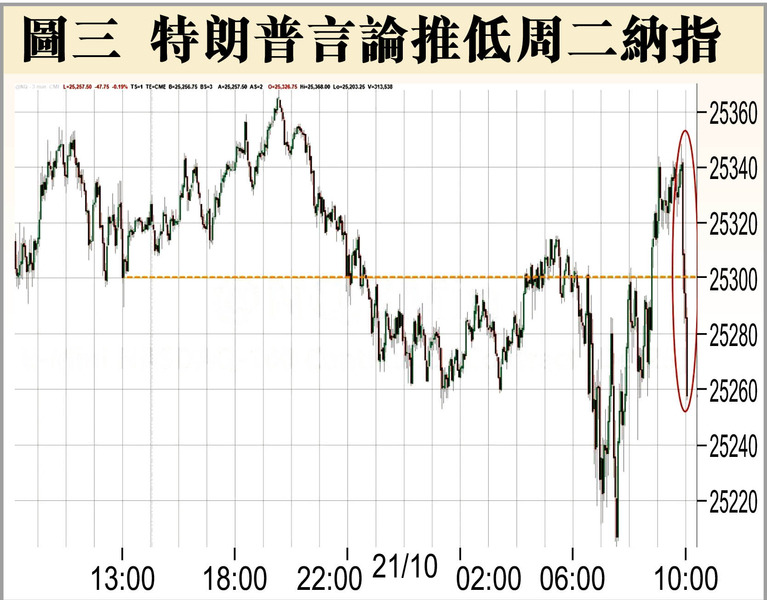

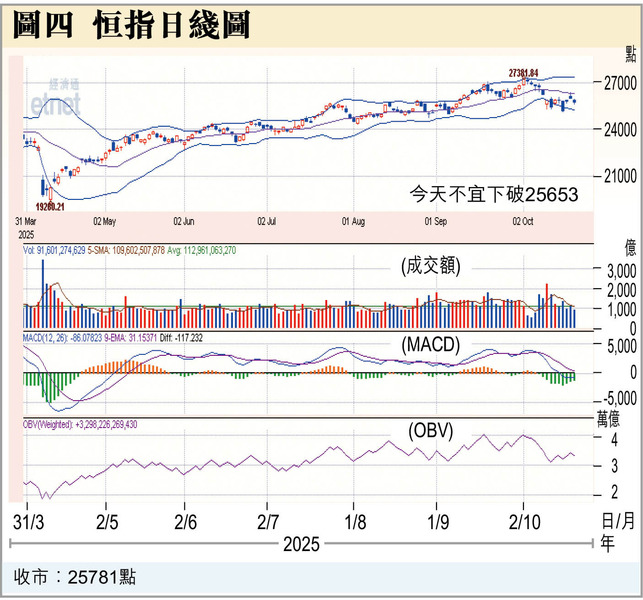

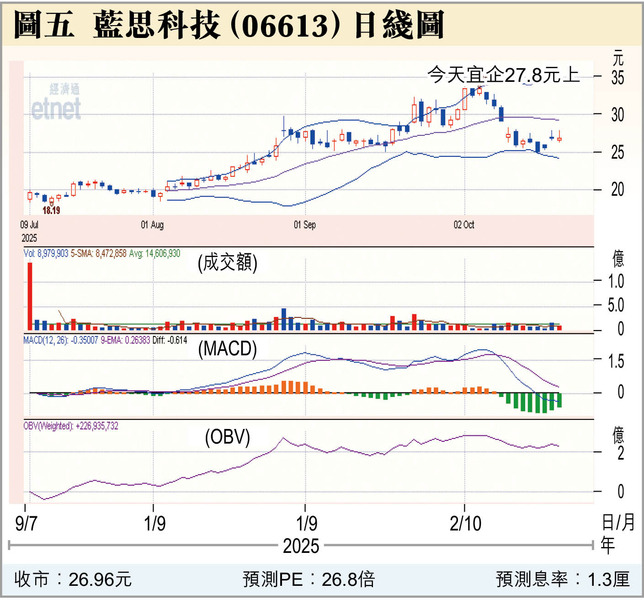

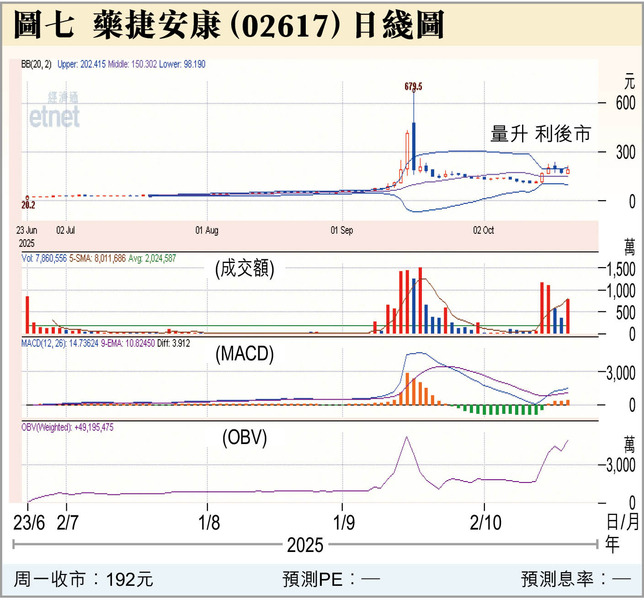

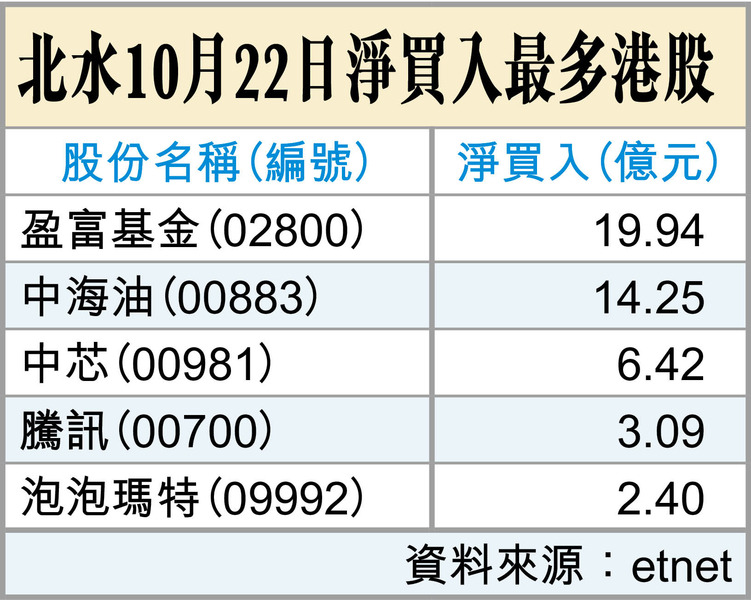

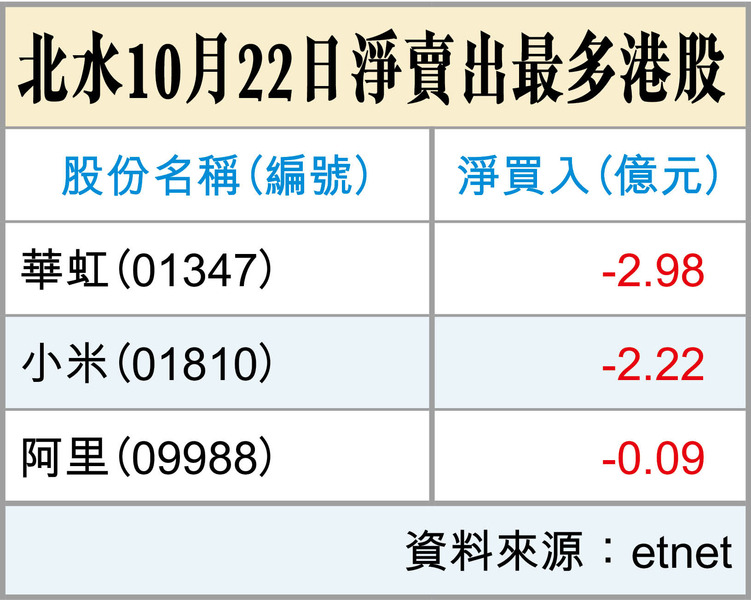

兩者都有著相同的一局,都有專業示威者。不過特朗普這昏君在前晚(21日)說了句昏話,又話未必能與習大大見面,於是美股急插,連帶昨日(22日)港股又跌(圖一、二、三)。

是昏君真昏了?不一定,當國內反對的人多了,西方政客解困一招就是找個外敵。中國就是個好「外敵」,故昏君一時TACO,一時又TACI,這個「I」是In。Trump一時Always Chicken Out,一時Trump又會捉番隻雞入來,我叫Chicken In,故有TACI。

港股短線受TACO、TACI左右,投資者如因TACO而入市,因TACI而沽貨,會左一巴右一巴,倒不如企遠些望望。

10月22日,高盛股票策略分析團隊在最新研報中明確指出,中國股市將進入更為持久的上漲階段,預計關鍵指數到2027年底將有約30%的上漲空間,主要由12%的盈利趨勢增長和5%至10%的進一步重估潛力推動。

對於A股未來走勢,高盛此次給出了四大理由,高盛分析認為。首先是政策利好窗口開啟。其次是企業盈利增長再度提速:AI重塑了盈利格局,AI資本支出帶來的盈利提振日益顯現;「反內捲」政策為企業盈利注入新的動力;「出海」彰顯了中國日益增強的競爭力,這些因素共同將趨勢性每股盈利增速提升至12%上下。

此外,中國市場當前估值仍然較低。指數市盈率處於周期中期水平,且中國股市相對於全球其他股票市場長期存在估值折讓。後續美聯儲貨幣政策放鬆也有望對股票估值構成利好。

同時,中國股市的資金面仍然強勁。中國資本流入股市的結構性趨勢可能已經開始,居民資產轉配股票可帶來數萬億元人民幣的潛在資金流;從外部環境來看,基於投資分散化需求以及對中國市場的持續低配,中國市場已重回全球投資者視野。

至於具體思路,高盛提到投資者採取以超額收益為中心的策略,在成長型股票中重點關注中國民企龍頭、中國AI題材、出海領軍企業、「反內捲」概念和A股小盤股,同時通過股東回報投資組合獲取高現金收益率來實現平衡。

高盛之言有時信得過,有時又信不過,今次我信佢。

(投資涉風險,每投資者承受風險程度不一,務必要獨立思考。筆者會因應市況而買賣。)

《經濟通》所刊的署名及/或不署名文章,相關內容屬作者個人意見,並不代表《經濟通》立場,《經濟通》所扮演的角色是提供一個自由言論平台。

【你點睇?】歐盟擬要求中企須向當地公司轉移技術方可營運,你認為中方會否採取強烈反制?► 立即投票